Moradia, um direito constitucional: A falta de recursos para financiamento imobiliário na Caixa Econômica debilitam a conquista da casa própria no Brasil

Com atrasos nos contratos, o Minha Casa Minha Vida ultrapassa os recursos disponíveis antes do fim de 2024

Texto por Maju Blanes

No último mês, o programa governamental Minha Casa Minha Vida, que é subsidiado pela Caixa Econômica, apresentou falta de recursos para o financiamento imobiliário e uma fila de espera cada vez maior. Atualmente, o banco estatal apresenta 20 bilhões de contratos em andamento, e apenas 15% do valor disponível para alguns acordos. Em entrevista para a revista Exame, a vice-presidente de habitação da instituição, Inês da Silva Magalhães, explicou que: “A Caixa estabeleceu novos limites de financiamento. Como medida de proteção às pessoas (que têm contratos pré-aprovados) está dando prazo de validade maior para concretizar seus contratos. Não queremos derrubar as operações em curso”. Mas mesmo com o adiamento dos acordos, a escassez financeira reflete também no alcance dos financiamentos.

Não bastando, os contratos para financiamento imobiliário, na sua maioria pré-aprovados, fazem parte dos 20 bilhões de represados e estão na espera de novos recursos financeiros para a continuidade do programa que baseia suas atividades no Fundo de Garantia do Tempo de Serviço (FGTS) da população brasileira. De acordo com o jornal O Globo, a Caixa consumiu toda a meta de contratações de 2024 que somavam 70 bilhões de reais.

Enquanto isso, os passos para a conquista do maior sonho de grande parte das pessoas do país, a casa própria, parecem estar cada vez mais estagnados, seja pela escassez de meios econômicos ou pela alta demanda na conquista dos contratos onde o juros é o menor.

Imagem de fila – Créditos: pixabay

UMA BOA ESTRATÉGIA: HISTÓRICO E CARACTERÍSTICAS DO PROJETO QUE ABRANGE UMA GRANDE PARTE DA POPULAÇÃO BRASILEIRA

O programa Minha Casa Minha Vida foi criado em 2009 durante a gestão do atual presidente Luiz Inácio Lula da Silva, tendo como meta o incentivo à aquisição da moradia própria para a população de baixa renda no Brasil. O projeto já foi capaz de entregar mais de 6 milhões de unidades habitacionais para diversas famílias.

No ano passado, com o retorno do terceiro mandato de Lula, o presidente sancionou a lei para um novo programa do Minha Casa Minha Vida que contava com o aumento de faixas, a redução dos juros e a ampliação do subsídio para novas moradias. “Todos nós queremos ter nosso espaço. É uma questão de respeito. É preciso que a gente zele pela qualidade das coisas que a gente vai entregar ao povo”, discursou o presidente em julho de 2023.

Avaliando sempre os salários mais baixos dos trabalhadores, a Caixa Econômica divide seus clientes em 3 faixas que podem obter diferentes juros partindo do ponto de comparação salarial, no valor do imóvel, regional e, até mesmo, na diferenciação entre perfis que se encaixem como cotistas ou não cotistas.

- Faixas: Avaliando sempre a pouca renda adquirida pelos brasileiros, a Caixa é capaz de oferecer financiamentos para quem recebe até 8.000 reais mensais, em regiões urbanas, e 96.000 reais anuais em áreas rurais. O banco não prevê valor mínimo de renda, no entanto, é necessário a análise do perfil de cada cliente para a aprovação do contrato.

- Regiões: O banco divide as regiões do país entre Norte e Nordeste, sendo as mais pobres, e Sudeste, Sul e Centro-Oeste sendo as mais ricas. Não somente, a taxa de juros também está baseada no perfil de cotistas e não cotistas nas regiões determinadas. Até o ano passado, a maior taxa chegava na faixa 3, nas regiões mais ricas para não cotistas, com 8,66% de juros em cima das parcelas do financiamento.

- Valor do Imóvel: Assim como nas outras classificações, o valor do imóvel para financiamento no Minha Casa Minha Vida deve chegar até, no máximo, 350 mil reais dentro da faixa 3.

- Parcelas: Qualquer imóvel, seja ele residencial ou comercial, deve ser pago dentro do tempo de 420 meses, ou seja, 35 anos. O contratante pode escolher, também, diminuir o tempo de cobrança.

Depois de retomar o plano, mesmo com as propostas do governo de tentar aprimorar os recursos para o sistema de incentivo à casa própria, as motivações não conseguiram superar a maneira como os fundos são controlados.

Fachada da caixa econômica – Créditos: shutterstock

CULTURA BRASILEIRA: O SONHO DA CASA PRÓPRIA E A FALTA DE RECURSOS PRODUTIVOS NO PAÍS

A alta da Selic e a falta de investimentos financeiros dentro do mundo imobiliário é uma consequência de um problema maior que impacta em toda a economia brasileira: a falta de recursos produtivos. Deixando de lado a questão monetária, o Brasil sofre com meios produtivos que não são capazes de acompanhar a demanda que cresce cada dia mais.

O professor Adalton explicou que: “A nossa demanda está chegando muito próximo da nossa capacidade máxima de oferta. Qual é a consequência? O que acontece é que as empresas não conseguem produzir mais para atender essa demanda. É mais fácil subir o preço. Produziram-se cem automóveis e vendeu rapidinho, meia hora eu já coloquei na praça. Um produtor não é bobo. Será que se aumentar o preço em 5% será que ele consegue vender igual?” comentou.

Além disso, o aumento na Taxa de Juros do país tem como motivação o controle da inflação e da falta de capacidade produtiva. Para o economista entrevistado, tratar a economia pode ser tão compatível quanto tratar um paciente com febre. Enquanto a economia aumenta sua temperatura (preços), a Selic é um tipo de antitérmico para combater rapidamente o aquecimento financeiro.

A conquista do primeiro imóvel para o brasileiro pode refletir em padrões mais culturais do que financeiros. Ter o seu próprio “canto” é um costume do qual a população brasileira ainda não abriu mão. Ainda em conversa, o economista afirmou que o pagamento de um financiamento pode não ser a melhor decisão econômica. “Não, financeiramente não vale a pena. Se colocar na ponta do lápis o quanto você paga de financiamento, quanto você paga no aluguel, financeiramente não. Mas a conta não é só financeira, né? Ser proprietário de um imóvel significa ter mais segurança. É um património, né?” comentou Adalton.

Torneira de dinheiro – Créditos: dreamstime

AS TORNEIRAS DO SISTEMA: COMO AS MEDIDAS DE OUTRO GOVERNOS FRAGILIZARAM O MONTANTE DA CAIXA.

Muito pode ser questionado em cima da disponibilidade de dinheiro que é utilizado para os financiamentos imobiliários. No caso de compras residenciais, o uso do FGTS pode ser a porta de entrada para um financiamento mais seguro, já que 8% do salário é recolhido mensalmente pelo Instituto Nacional do Seguro Social (INSS) para aqueles que trabalham com carteira assinada. A lei 5.107, instituída no dia 13 de setembro de 1966, tem por objetivo garantir um benefício para os trabalhadores que forem despedidos sem justa causa.

Sendo assim, o FGTS foi por muito tempo utilizado apenas em casos de cortes de empresas, fazendo com que seu acesso fosse controlado. No entanto, em 2016, o ex-presidente Michel Temer liberou o saque das contas inativas do FGTS. Isso significa que quem teve seu contrato de trabalho rompido por uma justificativa plausível deixou de receber os depósitos no fundo de garantia, o que fez com que algumas quantias ficassem presas, sem possibilidade de retirada.

“Nós estamos flexibilizando essas exigências (para o saque do FGTS) porque o momento que vivemos na economia demanda a adoção de medidas que permitam, ainda que de forma parcial, uma recomposição da renda do trabalhador. Portanto, estamos permitindo que os trabalhadores detentores dessas contas até 31 de dezembro de 2015 possam dispor de recursos que, em condições normais, não estariam ao seu alcance\”. A afirmativa de Temer, de 2016, no Palácio do Planalto, correspondia a um contexto econômico vivido na época, no qual a solução proposta era a injeção de 30 milhões de reais que circulavam no país.

Não bastando, aprovada em 11 de dezembro de 2019, durante o Governo Bolsonaro, a lei 13.932/19 permitiu que o saque-aniversário começasse a vigorar e que as retiradas pudessem contar com 50% do valor acumulado no FGTS. Contudo, a porcentagem depende da quantidade acumulada em cada conta.

Em entrevista à Revista Vulpes, o vice-diretor da Fundação Cásper Líbero, Adalton Franciozo, economista formado pela Puc e professor de economia nas faculdades Puc, Mackenzie e Cásper Líbero, comentou sobre o rendimento do FGTS nas contas do banco. “Para um sistema econômico aquilo ali (o fundo de garantia) é uma poupança. É um montante de recursos que podem virar investimento…o Brasil carece de investimentos (financeiros) então a fonte de recursos para investimento é a poupança. Não a caderneta de poupança necessariamente. Aquele dinheiro que as pessoas guardam é o dinheiro que você tem aplicado. Tudo isso é poupança na verdade.”

O economista também falou sobre a motivação para o vazamento dos recursos que favoreciam o Minha Casa Minha Vida, ou seja, as maneiras que o dinheiro montante para os investimentos foi sendo retirado do banco. “O governo começou a flexibilizar essa poupança. Do Temer pra cá. Primeiro ele autorizou que todo aquele dinheiro das pessoas que tinham pedido demissão pudesse ser sacado.” iniciou Adalton. “E ele criou um outro mecanismo de saque que é o saque de aniversário…e isso foi mais um ponto de vazamento, entendeu? Assim naquela poupança, o governo foi criando torneirinhas para que aquele fundo lá de poupança, de garantia fosse esquadro e diminuísse o valor daquele patrimônio total.” explicou o professor.

Durante os contextos econômicos e políticos pelos quais o Brasil passou, não se esperava que as ações tomadas na época poderiam refletir no atual esgotamento das contas para o financiamento de imóveis.

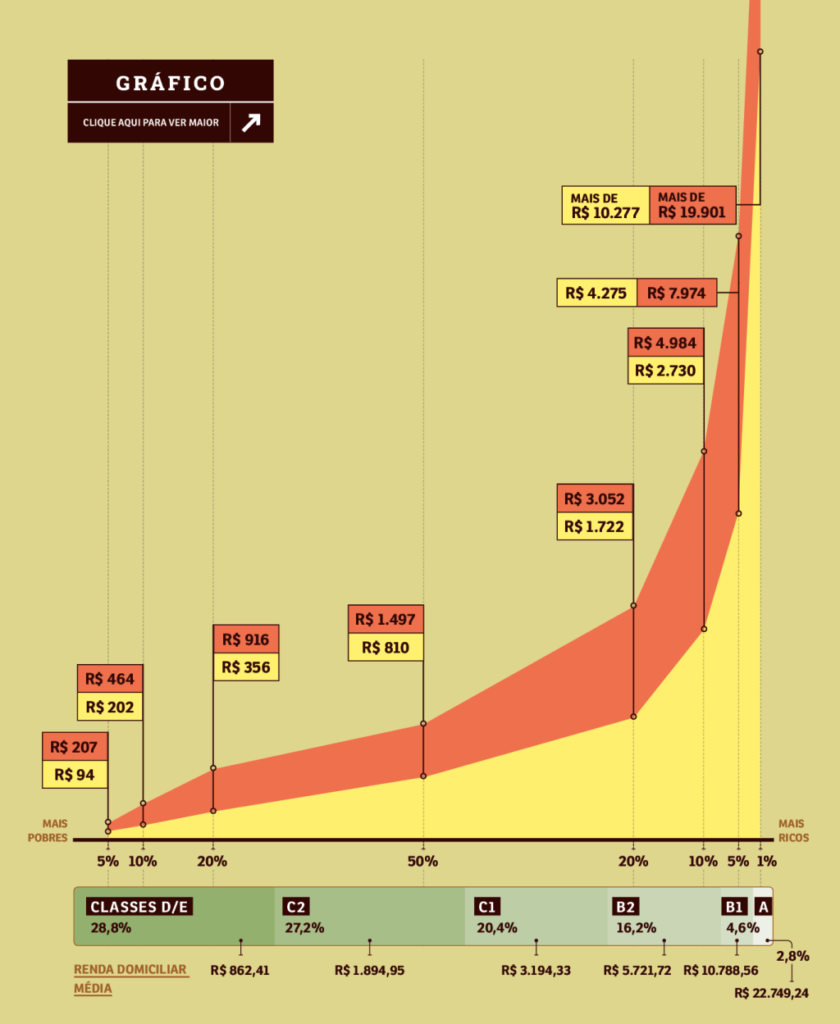

Gráfico da revista VOCÊ S/A sobre a renda da população brasileira

AS OUTRAS MODALIDADES DO INCENTIVO IMOBILIÁRIO, A ALTA DA SELIC E O FURO DAS QUANTIAS DISPONÍVEIS NA CAIXA

Por atender um público de baixa renda, que compõem cerca de 98% da população brasileira, o Minha Casa Minha Vida, feito através do FGTS, é o programa mais conhecido para aqueles que querem conquistar seu primeiro lar. No entanto, ele não é o único que pode ser contemplado no banco estatal.

O Sistema Brasileiro de Poupança e Empréstimo (SBPE) também pode ser acionado por pessoas que recebem um salário maior que 8.000 mensalmente e que não se adequam ao perfil do primeiro projeto para o financiamento. Tendo seus recursos retirados da poupança, o SBPE é uma modalidade que conta com um vínculo optativo das pessoas com o depósito em um investimento que rende 0,5% no mês mais a Taxa Referencial, que tem como controle a correção da rentabilidade da poupança e do FGTS.

Entretanto, o rendimento, tanto da poupança quanto do fundo de garantia, está diretamente ligado com a famosa taxa Selic. Esta é responsável por controlar a taxa de juros de qualquer investimento dentro do país. Atualmente a Selic está resultando em 11,25% ao ano, o que faz com que a caderneta de poupança renda 0,5% quando a taxa está maior que 8,5%. No cálculo de referência anual, a poupança rende 6,27%.

Também cedendo uma conversa à Vulpes, a correspondente bancária Fabiana Santos, que atua em uma empresa de crédito imobiliário na Zona Leste de São Paulo, contou sobre o dia a dia com os clientes que atende e a paralisação de contratos que ainda estão em análise pelo banco estatal.. “Hoje é por causa da falta de verba na caixa, né? Porque toda verba que foi disponibilizada para o ano de 2024, já foi utilizada, então aí não tem mais \”, disse. “A cada 15 dias a gente entra em contato com a Caixa para ver se tem renda, se chegou a verba disponível. E aí o que acontece é que tem pessoas que só conseguem financiar pela Caixa por causa do juros. Então, tem que esperar chegar a verba. A gente faz todo o processo do crédito imobiliário dela, só que fica parado\”, completou.

Fabiana contou, também, que a redução na porcentagem do financiamento diminui em tabelas como a SAC e a Price, que amortecem as linhas de crédito e a maneira de calcular as parcelas. “Antes, a pessoa ia lá e financiava 80%, tinha que dar 20% do valor à vista. Agora ela tem que dar 30% então nem todo mundo tem esse valor, né? Isso na tabela SAC, já quem vai pela Price, ela diminuiu de 70(%) para 50(%), olha como reduziu.” A falta de recursos afeta não só as parcelas do financiamento, o atraso das assinaturas, mas também a entrada que é necessária para o início do processo para a garantia do próprio imóvel.

Segundo informações do site da imobiliária Bento Azevedo de Oliveira, desde de janeiro de 2024 a Caixa aplicou 190 bilhões em créditos imobiliários somando recursos da poupança e do fundo de garantia. Porém, mesmo com injeções de altos valores a alta demanda que busca pelo menor juros do mercado superou o investimento feito.